กลุ่มเป้าหมาย: ผู้บริหาร ผู้จัดการสำนักงาน และผู้จัดการโรงงานของบริษัทผู้ผลิตญี่ปุ่นที่มีฐานการผลิตในประเทศไทย รวมถึงฝ่ายบริหารและวางแผนองค์กรที่รับผิดชอบในการนำเสนอแผนการลงทุนต่อบริษัทแม่ บทความนี้มุ่งเป้าไปที่ผู้ที่ต้องการรักษาขีดความสามารถในการแข่งขันของหน้างานในช่วงที่ออร์เดอร์ซบเซา และต้องการเปลี่ยนการลงทุนที่จำกัดให้เกิดผลลัพธ์ที่วัดได้

เมื่อเข้าสู่ปี 2026 สภาพแวดล้อมภายนอกที่ล้อมรอบบริษัทผู้ผลิตญี่ปุ่นในประเทศไทยไม่ใช่แค่การชะลอตัวธรรมดา แต่ก้าวเข้าสู่สิ่งที่เรียกได้ว่า “ยุคแห่งการคัดสรร” ธนาคารโลกมีมุมมองที่ระมัดระวังต่อแนวโน้มการเติบโตของไทยในปี 2026 ขณะที่ OECD ก็ชี้ให้เห็นถึงความไม่แน่นอนด้านอุปสงค์ต่างประเทศ โลจิสติกส์ และต้นทุนพลังงาน โรงงานที่เติบโตมาจากการส่งออกกำลังเผชิญสถานการณ์ที่ความผันผวนของออร์เดอร์สะท้อนโดยตรงต่ออัตราการใช้กำลังการผลิตและชั่วโมงทำงานล่วงเวลา ทำให้กำไรขาดทุนรายเดือนผันผวนอย่างมีนัยสำคัญ

ในขณะเดียวกัน ต้นทุนแรงงาน ค่าโลจิสติกส์ ข้อกำหนดด้านคุณภาพ และภาระการรายงานต่อบริษัทแม่ ยังคงเพิ่มขึ้นอย่างต่อเนื่องโดยไม่คำนึงถึงสภาวะเศรษฐกิจ กล่าวคือ สถานการณ์ที่ “ยอดขายไม่เติบโต แต่ต้นทุนและภาระการบริหารพุ่งสูง” กำลังกลายเป็นความเป็นจริงที่หลายสถานประกอบการต้องเผชิญ ปฏิกิริยาทั่วไปที่เกิดขึ้นคือการตัดต้นทุนแบบเหมารวม หยุดทุกอย่างพร้อมกัน แต่วิธีนี้กลับหยุดการลงทุนที่ไม่ควรหยุด ส่งผลให้สถานประกอบการล้าหลังเมื่อเข้าสู่ช่วงฟื้นตัว

บทความนี้จัดระบบ “กลยุทธ์การใช้ข้อมูลเพื่อเสริมความแข็งแกร่งให้หน้างาน” ซึ่งเป็นสิ่งที่ต้องดำเนินการในช่วงที่ออร์เดอร์คาดเดาได้ยาก ครอบคลุมวิธีแยกแยะการลงทุนที่ควรหยุดออกจากการลงทุนที่ควรเดินหน้า ลำดับความสำคัญของ IoT, การทำงานอัตโนมัติ, AI และ DX ด้านบัญชี การใช้ประโยชน์จาก BOI (คณะกรรมการส่งเสริมการลงทุนของไทย) การนำเสนอต่อบริษัทแม่โดยใช้กรอบการคืนทุนใน 3 ปี รูปแบบความล้มเหลวที่พบบ่อย และวิธีการดำเนินการแบบขั้นตอน ทั้งหมดนี้อิงจากความเป็นจริงของการดำเนินงานโรงงานในไทย เมื่ออ่านจบ ผู้อ่านจะสามารถตัดสินใจได้ว่า “จะเริ่มจากกระบวนการใด และดำเนินการตามลำดับใด”

อุตสาหกรรมการผลิตไทยปี 2026: อะไรกำลัง “ชะลอตัว” และอะไรยังคง “เพิ่มขึ้น” ต่อเนื่อง

ขอปรับพื้นฐานความเข้าใจร่วมกันก่อน เมื่อพูดว่าอุปสงค์ต่างประเทศชะลอตัว ไม่ได้หมายความว่าทุกตัวชี้วัดเป็นลบ ไทยยังคงเป็นฐานการผลิตรถยนต์ อุปกรณ์ไฟฟ้า และชิ้นส่วนอิเล็กทรอนิกส์ที่แข็งแกร่ง และ BOI ก็สนับสนุนการลงทุนด้านการทำงานอัตโนมัติ AI การวิเคราะห์ข้อมูล และ IT บริหารองค์กรอย่างแข็งขัน ปัญหาอยู่ที่ความไม่สมดุล: ขณะที่ภาพรวมค่อยๆ ชะลอตัว โครงสร้างต้นทุนในระดับโรงงานกลับหนักขึ้น

การชะลอตัวของอุปสงค์ต่างประเทศไม่ได้แสดงออกเพียงแค่ปริมาณออร์เดอร์รวมที่ลดลง แต่ยังปรากฏในรูปของ “ความคาดเดาได้ยากขึ้น” แผนการผลิตที่วางไว้ต้นเดือนอาจพังทลายกลางเดือนเพราะสาเหตุทางฝั่งลูกค้า การเปลี่ยนรุ่นงานเพิ่มขึ้น สินค้าระหว่างผลิตบวมขึ้น และการทำงานล่วงเวลาในไลน์บางสายกลายเป็นเรื่องปกติ “ช่องว่างระหว่างแผนกับผลลัพธ์จริง” นี่คือสิ่งที่บั่นทอนกำไรมากที่สุดในช่วงออร์เดอร์ลดลง

ในทางกลับกัน ต้นทุนที่ยังคงเพิ่มขึ้นโดยไม่คำนึงถึงสภาวะเศรษฐกิจได้แก่ ค่าแรงรวมค่าจ้างขั้นต่ำ ค่าขนส่งและคลังสินค้า ข้อกำหนดการตรวจสอบย้อนกลับด้านคุณภาพจากลูกค้า และภาระการรายงานและตอบสนองการตรวจสอบต่อบริษัทแม่ในญี่ปุ่น วิธีการ “เพิ่มคนและอาศัยความพยายาม” ถึงขีดจำกัดแล้วในด้านเหล่านี้ ทางออกเดียวคือดูดซับภาระด้วยข้อมูลและระบบ ช่วงที่ออร์เดอร์ลดลงคืออย่างย้อนแย้ง ช่วงที่มีพื้นที่สำหรับการปรับปรุงหน้างาน การใช้เวลานี้ไม่ใช่แค่ “ลดต้นทุน” แต่ยัง “สร้างรากฐานที่แข็งแกร่งสำหรับการฟื้นตัวครั้งต่อไป” จะเป็นตัวกำหนดความแตกต่างระหว่างสถานประกอบการ

อีกแนวโน้มที่ควรตระหนักคือการเปลี่ยนแปลง “คุณภาพ” ของออร์เดอร์ นอกจากปริมาณรวมที่ลดลง ขนาด lot ต่อครั้งก็หดลง ประเภทสินค้าเพิ่มขึ้น และระยะเวลานำลดลง เมื่อการผลิตแบบหลายชนิดน้อยชิ้นก้าวหน้า จำนวนการเปลี่ยนรุ่นงานเพิ่มขึ้น การปรับแผนการผลิตกลายเป็นเรื่องบ่อยครั้ง และความสามารถในการเปลี่ยนรุ่นงานและความเร็วในการแบ่งปันข้อมูลของหน้างานเริ่มกำหนดความสามารถในการทำกำไร ความไม่มีประสิทธิภาพที่เคยถูกดูดซับโดยการผลิตจำนวนมากถูกเปิดเผยออกมาทันทีในช่วงออร์เดอร์ลดลง นี่คือเหตุผลที่การลงทุนเปลี่ยนทิศจากการเพิ่มอุปกรณ์ไปสู่ “การมองเห็นการดำเนินงาน” — การใช้อุปกรณ์และบุคคลากรที่มีอยู่อย่างชาญฉลาดกว่าเดิม

นอกจากนี้ ความผันผวนของอัตราแลกเปลี่ยน ราคาวัตถุดิบ และต้นทุนพลังงานก็ไม่สามารถมองข้ามเป็นปัจจัยที่สั่นคลอนความสามารถในการทำกำไรของสถานประกอบการ แม้ว่าปัจจัยภายนอกเหล่านี้จะควบคุมได้ยากจากความพยายามของหน้างาน แต่ยิ่งเข้าใจเร็วว่าความผันผวนเหล่านั้นส่งผลต่อความสามารถในการทำกำไรอย่างไร ก็ยิ่งสามารถดำเนินการได้เร็วกว่า ไม่ว่าจะผ่านการเจรจาราคาหรือการทบทวนแผนการผลิต ยิ่งสภาพแวดล้อมภายนอกไม่แน่นอนมากเท่าไร การ “เข้าใจตัวเลขของตัวเองได้เร็วและแม่นยำกว่าใคร” ก็ยิ่งกลายเป็นทั้งกลยุทธ์รับมือและเชิงรุก

แยกแยะ “การลงทุนที่ควรหยุด” กับ “การลงทุนที่ควรเดินหน้า” ในช่วงออร์เดอร์ลดลง

การควบคุมต้นทุนเป็นการตัดสินใจที่ถูกต้องในตัวเอง ปัญหาคือการทำอย่างผิดวิธีอาจไม่สามารถแก้ไขได้เมื่อการฟื้นตัวมาถึง แทนที่จะหยุดการลงทุนทุกประเภทพร้อมกัน ควรคิดอย่างรอบคอบว่าอะไร “สามารถหยุดได้โดยไม่ทำลายหน้างาน” เทียบกับอะไร “จะลดขีดความสามารถในการแข่งขันถ้าหยุด”

เกณฑ์การตัดสินใจนั้นเรียบง่าย: (1) สามารถคาดการณ์ระยะเวลาคืนทุนได้หรือไม่? (2) การหยุดจะเพิ่มความเสี่ยงด้านคุณภาพ การส่งมอบ หรือความปลอดภัยหรือไม่? (3) จะกลายเป็นอุปสรรคเมื่อออร์เดอร์ฟื้นตัวหรือไม่? ตารางด้านล่างจัดระบบหัวข้อการลงทุนที่มักเกิดขึ้นในช่วงออร์เดอร์ลดลงตามมุมมองนี้

| หัวข้อการลงทุน | การตัดสินใจในช่วงออร์เดอร์ลดลง | เหตุผล / หมายเหตุ |

|---|---|---|

| การก่อสร้างอาคารใหม่ขนาดใหญ่ / การขยายอุปกรณ์หลัก | หยุด / เลื่อน | หากสมมติฐานด้านอุปสงค์พังทลาย จะกลายเป็นการลงทุนเกินความจำเป็น ประเมินใหม่เมื่อมองเห็นความชัดเจนของการฟื้นตัว |

| “เครื่องมือ DX” ที่มีวัตถุประสงค์ไม่ชัดเจน | หยุด | การลงทุนที่ขับเคลื่อนด้วยคำศัพท์กระแสโดยไม่มี KPI ที่กำหนดไว้ไม่สามารถวัดประสิทธิผลได้ |

| การมองเห็นสินค้าคงคลัง การใช้กำลังการผลิต และคุณภาพ (IoT / การแปลงเป็นดิจิทัล) | เดินหน้า | การลดการสูญเสียแปลโดยตรงเป็นกำไร และปรับปรุงการตอบสนองต่อความผันผวนของออร์เดอร์ |

| การแปลงรายงานประจำวันกระดาษและการป้อนข้อมูล Excel เป็นรูปแบบไร้กระดาษ | เดินหน้า | ลดชั่วโมงงานบริหารและข้อผิดพลาดในการคัดลอก ขณะที่เสริมสร้างการตรวจสอบย้อนกลับด้านคุณภาพ |

| การทำงานอัตโนมัติแบบมุ่งเป้า (ลดแรงงาน / ลดเวลาเปลี่ยนรุ่นงาน) | เดินหน้าด้วยเงื่อนไข | ตัวเลือกที่แข็งแกร่งหากคืนทุนภายใน 3 ปีและมีสิทธิ์ BOI หลีกเลี่ยงการบังคับให้ทำงานอัตโนมัติเต็มรูปแบบ |

| DX สำหรับการบัญชี ต้นทุน และการออกใบแจ้งหนี้ | เดินหน้า | การออกใบแจ้งหนี้ที่ตกหล่นและการรับรู้ต้นทุนที่ล่าช้ากลายเป็นเรื่องร้ายแรงโดยเฉพาะในช่วงออร์เดอร์ลดลง |

ประเด็นสำคัญคือ “การลงทุนที่ควรเดินหน้า” ส่วนใหญ่ไม่ใช่การซื้ออุปกรณ์ขนาดใหญ่ แต่เป็นความพยายามการใช้ข้อมูลที่กำจัดการสูญเสียรายวันเล็กๆ น้อยๆ ที่สะสมทุกวัน สิ่งเหล่านี้สามารถเริ่มต้นด้วยการลงทุนที่ค่อนข้างเล็กน้อย ผลลัพธ์วัดได้ง่าย และเมื่อออร์เดอร์ฟื้นตัวก็ยังคงมีส่วนช่วยโดยตรงต่อการปรับปรุงผลิตภาพต่อไป

การแปลง “การสูญเสียรายวัน” ที่ซ่อนอยู่ในโรงงานให้เป็นตัวเลข

เส้นทางที่เร็วที่สุดในการปกป้องกำไรเมื่อไม่สามารถพึ่งพาการเติบโตของออร์เดอร์คือการกู้คืนการสูญเสียที่กำลังเกิดขึ้นอยู่แล้ว การสูญเสียเล็กๆ น้อยๆ ที่มองไม่เห็นจากบริษัทแม่สะสมขึ้นทุกวันในการดำเนินงานโรงงานในไทย ต่อไปนี้คือตัวอย่างที่พบบ่อยที่สุด

- การสูญเสียสินค้าคงคลัง: เงินทุนที่ถูกล็อคในสินค้าคงคลังส่วนเกิน การจัดซื้อฉุกเฉินเนื่องจากสินค้าหมด ความแตกต่างระหว่างการนับกายภาพและสต็อกในบัญชี การบริหารสินค้าคงคลังที่ขึ้นอยู่กับบุคคลใดบุคคลหนึ่งยิ่งบวมขึ้นในช่วงความผันผวนของออร์เดอร์

- การสูญเสียจากการหยุดและการรอคอย: การเปลี่ยนรุ่นงาน การรอวัสดุ การหยุดเล็กน้อยของอุปกรณ์ เนื่องจากไม่มีใครบันทึก จึงสร้างสถานการณ์ที่พื้นงาน “รู้สึกยุ่งอยู่เสมอ” แต่กำไรกลับไม่เกิด

- การสูญเสียจากคุณภาพและการทำงานซ้ำ: ข้อบกพร่องถูกตรวจพบช้า การทำงานซ้ำเกิดขึ้นในระดับ lot สาเหตุไม่ได้รับการบันทึก และข้อบกพร่องเดิมเกิดซ้ำ

- การสูญเสียจากงานธุรการและการคัดลอก: การป้อนข้อมูลซ้ำซ้อนจากรายงานกระดาษไปยัง Excel เวลาของผู้บริหารถูกใช้ไปกับการจัดทำรายงาน

- การสูญเสียจากการออกใบแจ้งหนี้และต้นทุน: ใบแจ้งหนี้ที่ตกหล่น การรับรู้ต้นทุนที่ล่าช้า ความล่าช้าก่อนที่ความผันผวนของอัตราแลกเปลี่ยนและต้นทุนวัสดุจะสะท้อนในกำไรขาดทุน

สิ่งที่ทั้งหมดนี้มีร่วมกันคือโครงสร้างที่ว่า “ไม่สามารถปรับปรุงได้เพราะไม่ได้บันทึก” ในทางกลับกัน เพียงแค่สร้างเงื่อนไขในการบันทึกเหตุการณ์หน้างานภายใต้ KPI ที่สอดคล้องกัน (การใช้กำลังการผลิต การหยุด ข้อบกพร่อง ความแตกต่างของสินค้าคงคลัง) ก็เป็นการวางตัวเองอยู่ที่จุดเริ่มต้นของการปรับปรุง เมื่อได้ยินคำว่า “การใช้ข้อมูล” ผู้คนมักนึกถึงการวิเคราะห์ AI ขั้นสูง แต่ก้าวแรกคือ “การบันทึกอย่างถูกต้อง ทุกวัน ในรูปแบบที่สม่ำเสมอ”

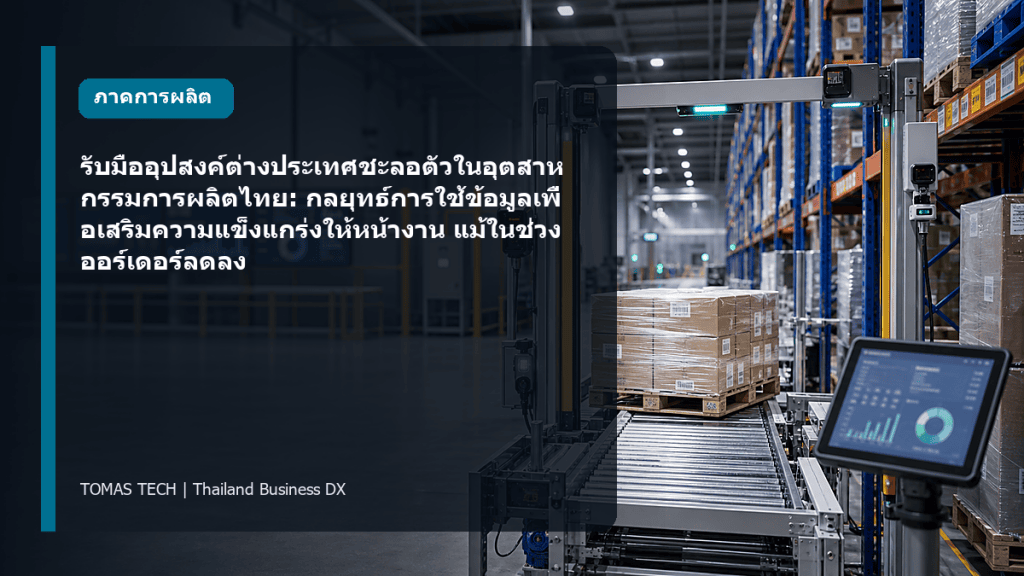

การทำให้การใช้กำลังการผลิต การหยุด และข้อบกพร่องมองเห็นได้ด้วย IoT

หนึ่งในหัวข้อที่มี ROI สูงที่สุดคือการทำให้การใช้กำลังการผลิตของอุปกรณ์มองเห็นได้ ในสถานประกอบการส่วนใหญ่ อัตราการใช้กำลังการผลิตถูกรวบรวมด้วยมือเมื่อสิ้นเดือน และสาเหตุการหยุดถูกรายงานจากความจำ ซึ่งทำให้ไม่สามารถระบุได้ว่าการหยุดของไลน์ไหนกำลังกัดกินกำไร

การมองเห็นด้วย IoT ไม่ได้หมายความว่าต้องติดเซ็นเซอร์กับอุปกรณ์ทั้งหมดในคราวเดียว เริ่มต้นด้วยการเน้นที่ไลน์เดียว ทำให้การใช้กำลังการผลิต การหยุด และข้อบกพร่องมองเห็นได้บนหน้าจอเดียว สำหรับการหยุด สิ่งสำคัญคือการบันทึกในหมวดหมู่ที่ทีมหน้างานเห็นด้วย เช่น “การเปลี่ยนรุ่นงาน” “การรอวัสดุ” “การเสียหาย” และ “การตรวจสอบคุณภาพ” หากหมวดหมู่ไม่ตรงกับภาษาของหน้างาน การป้อนข้อมูลจะกลายเป็นเรื่องผิวเผิน

คุณค่าที่แท้จริงของการมองเห็นไม่ได้อยู่ที่การสร้าง dashboard แต่อยู่ที่การเชื่อมต่อข้อมูลกับการตัดสินใจ เมื่อข้อเท็จจริงอย่างเช่น “การหยุดเล็กน้อยบนไลน์ใดไลน์หนึ่งมักเกิดขึ้นในช่วงบ่ายวันอังคาร” หรือ “การเปลี่ยนรุ่นงานสำหรับชิ้นงานบางหมายเลขใช้เวลานานเกินไป” มองเห็นได้ มาตรการปรับปรุงก็จะเกิดขึ้นจากหน้างานเอง ยิ่งออร์เดอร์คาดเดาได้ยาก ยิ่งสำคัญที่ต้องเพิ่มชั่วโมงทำงานที่จำกัดให้สูงสุด และการมองเห็นนี้ปกป้องกำไรโดยตรง

อีกหนึ่งประโยชน์คือความเร็วในการประสานความเข้าใจระหว่างญี่ปุ่นและไทย ในอดีต การอภิปรายที่ว่า “พื้นงานดูเหมือนทำงานหนัก แต่ทำไมตัวเลขถึงไม่ออกมา?” มักกลายเป็นการชนกันระหว่างความรู้สึก เมื่อการใช้กำลังการผลิต การหยุด และข้อบกพร่องถูกแสดงผลภายใต้ KPI ร่วมกัน พื้นฐานของการอภิปรายกลายเป็นข้อเท็จจริงร่วมกัน เมื่อ HQ ญี่ปุ่นถามว่า “ทำไมอัตราการใช้กำลังการผลิตของไลน์นี้ถึงต่ำ?” ทีมท้องถิ่นสามารถตอบด้วยตัวเลขได้ว่า “การรอวัสดุคิดเป็น 40% ของเวลาหยุดทั้งหมด และสาเหตุคือระยะเวลานำการจัดซื้อ” การเปลี่ยนจากคำอธิบายที่ขึ้นกับบุคคลไปสู่บทสนทนาที่ขับเคลื่อนด้วยข้อมูลช่วยเร่งการตัดสินใจปรับปรุงและลดความขัดแย้งที่ไม่จำเป็น

ในแง่ของลำดับการดำเนินการ การดำเนินการเป็นขั้นตอนเป็นแนวทางที่สมจริง: ก่อนอื่น “บันทึก” จากนั้น “สังเกต” และสุดท้าย “คาดการณ์” แทนที่จะกระโดดไปสู่การพยากรณ์ความล้มเหลวด้วย AI ทันที ให้เริ่มต้นด้วยการสะสมข้อมูลการใช้กำลังการผลิตที่ถูกต้องทุกวัน เมื่อมีข้อมูลสะสมพอแล้ว การวิเคราะห์แนวโน้มและการตรวจจับสัญญาณเตือนล่วงหน้าถึงจะมีความหมาย การติดตั้งเครื่องมือวิเคราะห์ขั้นสูงบนพื้นฐานที่ไม่มีข้อมูลให้ผลลัพธ์เพียงบทสรุปที่ไม่น่าเชื่อถือ แม้จะดูน่าเบื่อ แต่ “การบันทึกที่ถูกต้องเป็นนิสัย” คือจุดเริ่มต้นของทุกสิ่ง

เสริมความแข็งแกร่งให้ประสิทธิภาพการบริหารและบันทึกคุณภาพพร้อมกันด้วยการทำงานแบบไร้กระดาษ

รายงานประจำวันกระดาษ รายการตรวจสอบ และบันทึกคุณภาพฝังอยู่ในการดำเนินงานโรงงานในไทยอย่างลึกซึ้ง ปัญหาไม่ใช่กระดาษในตัวเอง แต่เป็น “การคัดลอกไปยัง Excel” และ “การจัดทำรายงาน” ที่กินเวลาของผู้บริหารจำนวนมาก กระดาษยังมีจุดอ่อนคือการค้นหาต่ำและตอบสนองข้อกำหนดการตรวจสอบย้อนกลับได้ยาก

การดำเนินการแบบไร้กระดาษ (แบบฟอร์มอิเล็กทรอนิกส์) หมายความว่าข้อมูลถูกบันทึกในทันทีที่ป้อน ข้อผิดพลาดในการคัดลอกหายไป และการค้นหาบันทึกอดีตกลายเป็นเรื่องทันที คุณสามารถตอบสนองต่อการสอบถามจากลูกค้าหรือผู้ตรวจสอบได้ทันที ไม่ว่าจะถามว่า “เมื่อไหร่ โดยใคร และภายใต้เงื่อนไขใดที่ดำเนินการหรือตรวจสอบงาน?” นี่กลายเป็นมาตรการป้องกันเชิงปฏิบัติเพื่อปกป้องออร์เดอร์เมื่อข้อกำหนดการตรวจสอบย้อนกลับด้านคุณภาพเข้มข้นขึ้น

ความท้าทายเฉพาะสำหรับสภาพโรงงานในไทยคือการหมุนเวียนพนักงานบ่อยครั้งทำให้รูปแบบการเขียนกระดาษและการตัดสินใจขึ้นอยู่กับบุคคล ด้วยการทำให้ฟิลด์ป้อนข้อมูลและเกณฑ์การตัดสินเป็นมาตรฐานผ่านแบบฟอร์มอิเล็กทรอนิกส์ แม้แต่พนักงานใหม่ก็สามารถทิ้งบันทึกที่มีคุณภาพสม่ำเสมอได้ รายงานต่อ HQ ญี่ปุ่นยังสามารถแชร์โดยตรงจากข้อมูลที่รวบรวมในท้องถิ่น ลดทั้งความล่าช้าและความขัดแย้ง “พูด/ไม่ได้พูด” ในการสื่อสารญี่ปุ่น-ไทย

การทำงานอัตโนมัติ: เริ่มจาก “คอขวดจุดเดียว” ไม่ใช่ “อัตโนมัติเต็มรูปแบบ”

เมื่อได้ยินคำว่า “การทำงานอัตโนมัติ” ผู้คนมักนึกถึงการทำงานอัตโนมัติเต็มรูปแบบของสายการผลิตขนาดใหญ่ ซึ่งมักกลายเป็นการลงทุนเกินความจำเป็นในช่วงออร์เดอร์ลดลง เป้าหมายที่ถูกต้องคือการลดแรงงานและเวลาที่คอขวดที่ขโมยกำลังคนและเวลามากที่สุดบนพื้นงาน

กุญแจสู่การตัดสินใจที่ดีคือการเริ่มทำงานอัตโนมัติสำหรับ “งานซ้ำซ้อนง่ายๆ ที่คนไม่จำเป็นต้องทำ” มากกว่า “กระบวนการที่ไม่สามารถดำเนินงานได้โดยไม่มีคน” งานเช่น การตัดสินใจตรวจสอบเบื้องต้น การขนส่ง การนับ และการติดฉลาก มักให้ผลลัพธ์ด้วยการลงทุนที่ค่อนข้างเล็กน้อยและแก้ปัญหาการขาดแคลนแรงงานโดยตรง ในไทย การหาพนักงานที่มีทักษะกำลังยากขึ้นเรื่อยๆ ทุกปี และกระบวนการที่ขึ้นอยู่กับคนทั้งหมดเผชิญทั้งความผันผวนของออร์เดอร์และการลาออก

เมื่อพิจารณาการทำงานอัตโนมัติ ควรรวมมาตรการสนับสนุน BOI สำหรับการทำงานอัตโนมัติและการลดแรงงานตั้งแต่ขั้นตอนการวางแผน แทนที่จะค้นคว้า BOI หลังจากตัดสินใจลงทุน การยืนยันล่วงหน้าว่า “การทำงานอัตโนมัตินี้มีสิทธิ์ BOI หรือไม่?” อาจเปลี่ยนสมมติฐานระยะเวลาคืนทุนได้อย่างมีนัยสำคัญ

DX สำหรับการบัญชี ต้นทุน และการออกใบแจ้งหนี้: “การทำให้เงินมองเห็นได้” สำคัญยิ่งขึ้นในช่วงออร์เดอร์ลดลง

สิ่งที่มักถูกมองข้ามควบคู่กับการปรับปรุงหน้างานคือ DX ของการดำเนินงานทางการเงิน เมื่อออร์เดอร์มีมาก ใบแจ้งหนี้ที่ตกหล่นเล็กน้อยหรือความล่าช้าในการรับรู้ต้นทุนสามารถดูดซับได้ แต่เมื่อออร์เดอร์บางลง สิ่งเหล่านี้กลายเป็นเรื่องร้ายแรง

โดยเฉพาะ ประเด็นสำคัญคือ การป้องกันใบแจ้งหนี้ที่ตกหล่นและซ้ำซ้อน การรับรู้ต้นทุนอย่างทันท่วงที และการปรับปรุงความเร็วที่ความผันผวนของอัตราแลกเปลี่ยนและต้นทุนวัสดุสะท้อนในกำไรขาดทุน การพบว่า “เราขาดทุนจริงๆ” หลังจากปิดบัญชีรายเดือนนั้นสายเกินไป เป้าหมายคือรู้ให้เร็วที่สุดว่า “ตอนนี้ผลิตภัณฑ์ใดและลูกค้าใดที่ทำกำไรได้?”

เมื่อข้อมูลหน้างาน (การใช้กำลังการผลิต ข้อบกพร่อง สินค้าคงคลัง) เชื่อมต่อกับข้อมูลบัญชี คุณสามารถพูดในแง่การเงินได้ว่า “การเพิ่มขึ้นของอัตราข้อบกพร่องนี้กำลังผลักดันต้นทุนขึ้น X จำนวน” หรือ “สินค้าคงคลังนี้กำลังล็อคเงินทุน X จำนวน” ความสามารถในการอธิบายการปรับปรุงหน้างานต่อ HQ ไม่ใช่ในฐานะ “กิจกรรม kaizen” แต่ในแง่ “จำนวนกำไร” คือคุณค่าสำคัญของ DX ด้านบัญชี

สถานประกอบการในไทยต้องปฏิบัติตามทั้งข้อกำหนดบัญชีและภาษีท้องถิ่นและมาตรฐานการบัญชีบริหารของ HQ ญี่ปุ่น ทำให้เกิดความพยายามสองเท่า พนักงานท้องถิ่นประมวลผลธุรกรรมตามมาตรฐานท้องถิ่น จากนั้นจัดระเบียบใหม่เพื่อการรายงาน HQ งานนี้กดดันฝ่ายบริหารทุกเดือน ด้วยการรวมการป้อนข้อมูลที่จุดเดียวและเชื่อมต่อหน้างาน สินค้าคงคลัง ต้นทุน และการออกใบแจ้งหนี้บนแพลตฟอร์มร่วม คุณสามารถลดงานจัดระเบียบที่จำเป็นสำหรับการรายงานและเร่งการปิดบัญชีรายเดือนเอง การปิดบัญชีเร็วขึ้นเท่ากับการตัดสินใจการจัดการเร็วขึ้น

ในช่วงออร์เดอร์ลดลง ความสามารถในการทำกำไรตามผลิตภัณฑ์และลูกค้าถูกตรวจสอบอย่างเข้มข้นกว่ามาก โครงสร้างเช่น “เราเกือบจะได้กำไรโดยรวม แต่กลุ่มผลิตภัณฑ์นี้กำลังขาดทุนจริงๆ” มีแนวโน้มที่จะถูกมองข้ามมากขึ้นเมื่อการรับรู้ต้นทุนล่าช้า ด้วยการส่งเสริมการมองเห็นทางการเงิน คุณสามารถใช้ตัวเลขเพื่อแยกพื้นที่ที่ต้องออกหรือลดขนาดออกจากพื้นที่ที่ต้องปกป้อง นี่คือในแง่หนึ่ง “DX ด้านบัญชีเชิงรุก” เพื่อจัดสรรทรัพยากรการจัดการที่จำกัดไปสู่การฟื้นตัว

การฝัง BOI เป็น “เงื่อนไขเบื้องต้นสำหรับการลงทุน”

BOI (คณะกรรมการส่งเสริมการลงทุนของไทย) สนับสนุนการลงทุนรวมถึงการทำงานอัตโนมัติ AI การวิเคราะห์ข้อมูล และ IT บริหารองค์กร การเปลี่ยนแปลงที่สำคัญคือจากการปฏิบัติต่อ BOI ว่า “ใช้ถ้าทำได้” ไปสู่การฝังเป็นเงื่อนไขเบื้องต้นตั้งแต่เริ่มต้นการวางแผนการลงทุน

ในช่วงออร์เดอร์ลดลง ไม่ว่าการสนับสนุน BOI จะมีให้สำหรับการลงทุนเดียวกันหรือไม่ อาจเปลี่ยนระยะเวลาคืนทุนได้อย่างมีนัยสำคัญ ซึ่งส่งผลต่อว่า HQ จะอนุมัติหรือไม่ เนื่องจากมาตรการที่เกี่ยวข้องกับการทำงานอัตโนมัติ การลดแรงงาน และการแปลงเป็นดิจิทัลอยู่ภายใต้การอัปเดตกฎระเบียบ เราแนะนำให้ตรวจสอบข้อกำหนดล่าสุดผ่านข้อมูลอย่างเป็นทางการของ BOI และปรึกษาผู้เชี่ยวชาญตามความจำเป็นเมื่อสร้างแผนของคุณ การบรรจุ “การปรับปรุงหน้างาน + การใช้ข้อมูล + BOI” เป็นเรื่องราวการลงทุนเดียวช่วยเพิ่มความน่าเชื่อถือของการนำเสนอต่อ HQ

เกณฑ์การตัดสินใจลงทุน: การเคลื่อนไหว HQ ด้วยการคืนทุน 3 ปีและการลดความเสี่ยง

การบอก HQ ญี่ปุ่นว่า “มันจะสะดวกขึ้น” ไม่ได้ผล สิ่งที่ฝ่ายบริหารมองหาคือตัวเลข: ระยะเวลาคืนทุน การลดความเสี่ยง การปรับปรุงคุณภาพ และการลดชั่วโมงงานบริหาร ยิ่งแนวโน้มออร์เดอร์ไม่แน่นอน HQ ยิ่งระมัดระวังเกี่ยวกับการลงทุนใหม่ นี่คือเหตุผลที่เรื่องราวการลงทุนเชิงปริมาณเป็นสิ่งที่ขาดไม่ได้

ในฐานะเกณฑ์มาตรฐานเชิงปฏิบัติ การใช้ “การคืนทุนภายใน 3 ปี” เป็นมาตรฐานสำหรับการลงทุนในการปรับปรุงหน้างานและการใช้ข้อมูลช่วยให้ได้รับความเห็นชอบจาก HQ ได้ง่ายขึ้น รายการตรวจสอบด้านล่างให้กรอบการตรวจสอบตัวเองก่อนยกระดับข้อเสนอการลงทุนไปยัง HQ

| รายการตรวจสอบ | สิ่งที่ต้องนำเสนอต่อ HQ |

|---|---|

| ระยะเวลาคืนทุน | กี่ปีในการคืนทุนตามจำนวนการสูญเสียที่ลดได้ (สินค้าคงคลัง การหยุด ข้อบกพร่อง ชั่วโมงงาน) เป้าหมาย: ภายใน 3 ปี |

| การลดความเสี่ยง | ความเสี่ยงที่เกี่ยวข้องกับข้อบกพร่องด้านคุณภาพ ความล่าช้าในการส่งมอบ การขึ้นอยู่กับบุคคล และการตอบสนองการตรวจสอบจะลดลงเท่าใด |

| การลดชั่วโมงงานบริหาร | สามารถประหยัดชั่วโมงต่อเดือนสำหรับงานทางอ้อมเช่น การคัดลอกรายงานประจำวันและการจัดทำรายงานได้เท่าใด |

| การใช้ BOI | มีสิทธิ์รับการสนับสนุน BOI หรือไม่? ส่งผลต่อระยะเวลาคืนทุนอย่างไร? |

| วิธีการวัดผล | KPI สำหรับการเปรียบเทียบก่อนและหลังการดำเนินการถูกกำหนดหรือไม่ และสามารถตรวจสอบด้วยข้อมูลได้หรือไม่? |

| เส้นทางการขยาย | หลังจากเริ่มเล็กๆ และบรรลุผล สามารถขยายแนวทางไปยังไลน์หรือสถานประกอบการใดได้? |

เมื่อรายการทั้งหกถูกกรอกครบ HQ สามารถให้การพิจารณาในเชิงบวกได้ง่ายขึ้นแม้ในช่วงออร์เดอร์ลดลง ในทางกลับกัน หากแม้แต่รายการเดียวว่างเปล่า การลงทุนมักถูกเก็บไว้เป็น “ไม่เร่งด่วนและไม่จำเป็น”

รูปแบบความล้มเหลวทั่วไปและวิธีหลีกเลี่ยง

มีรูปแบบความล้มเหลวที่เกิดซ้ำในการลงทุนการใช้ข้อมูลในช่วงออร์เดอร์ลดลง การรู้จักล่วงหน้าช่วยหลีกเลี่ยงได้มาก

ความล้มเหลว 1: การขยายไปยังโรงงานทั้งหมดและกระบวนการทั้งหมดพร้อมกัน

การขยายทั้งหมดพร้อมกันสร้างภาระหนักให้หน้างานและทำให้โครงการล่มสลายก่อนที่ประสิทธิผลจะได้รับการประเมินแม้แต่น้อย วิธีแก้ไขคือเริ่มด้วยหน่วยเล็กๆ — กระบวนการหนึ่ง ไลน์หนึ่ง แบบฟอร์มหนึ่ง — วัดผล แล้วขยายอย่างกว้างขวาง

ความล้มเหลว 2: รู้สึกพอใจหลังจากสร้าง dashboard

หน้าจอสวยงามถูกสร้างขึ้น แต่ไม่มีใครใช้มันในการตัดสินใจ — ความล้มเหลวทั่วไป ข้อมูลใช้ไม่ใช่เพื่อ “มอง” แต่เพื่อ “ตัดสินใจ” สิ่งสำคัญคือการตัดสินใจล่วงหน้าว่าใครจะดูตัวเลขใดเพื่อตัดสินใจอะไร

ความล้มเหลว 3: หมวดหมู่ที่ไม่ตรงกับภาษาของหน้างาน

หากสาเหตุการหยุดและการจำแนกข้อบกพร่องไม่ตรงกับความเป็นจริงของหน้างาน การป้อนข้อมูลกลายเป็นเรื่องผิวเผินและความน่าเชื่อถือของข้อมูลล่มสลาย สิ่งจำเป็นคือการออกแบบหมวดหมู่และฟิลด์ป้อนข้อมูลร่วมกับหน้างานก่อนการดำเนินการ

ความล้มเหลว 4: การเพิกเฉยต่อช่องว่างในความเร่งด่วนระหว่าง HQ ญี่ปุ่นและทีมท้องถิ่น

HQ ต้องการตัวเลข ทีมท้องถิ่นถูกครอบงำด้วยการดำเนินงานประจำวัน ถ้าช่องว่างนี้ไม่ถูกเชื่อม การลงทุนจะหยุดกลางทาง การสร้างระบบที่ข้อมูลที่ป้อนในท้องถิ่นสามารถใช้โดยตรงสำหรับการรายงาน HQ ช่วยลดทั้งภาระการรายงานและการสื่อสารผิดพลาด

การดำเนินการแบบขั้นตอน: เริ่มเล็ก วัดผล และขยาย

ให้แปลทุกสิ่งที่ครอบคลุมมาจนถึงตอนนี้เป็นขั้นตอนที่ดำเนินการได้ เนื่องจากออร์เดอร์คาดเดาได้ยาก การดำเนินการแบบขั้นตอนที่มีความเสี่ยงต่ำจึงมีประสิทธิผล

- ขั้นตอนที่ 1: เน้นที่เป้าหมายเดียว. เลือกกระบวนการ คลังสินค้า หรือแบบฟอร์มหนึ่งที่มีการสูญเสียมากที่สุดหรือปัญหามากที่สุด

- ขั้นตอนที่ 2: กำหนด KPI. วัดตัวเลขพื้นฐานก่อนการดำเนินการ — อัตราการใช้กำลังการผลิต เวลาหยุด อัตราข้อบกพร่อง ความแตกต่างของสินค้าคงคลัง ชั่วโมงงานคัดลอก ฯลฯ

- ขั้นตอนที่ 3: ดำเนินการในขนาดเล็ก. ออกแบบฟิลด์ป้อนข้อมูลในภาษาของหน้างานและเริ่มใช้ อย่ามุ่งหาความสมบูรณ์แบบ

- ขั้นตอนที่ 4: วัดผล. เปรียบเทียบ KPI ก่อนและหลังการดำเนินการและแปลงการสูญเสียที่ลดได้เป็นจำนวนเงิน

- ขั้นตอนที่ 5: นำเสนอต่อ HQ และขยาย. อธิบายผลด้วยตัวเลขและขยายไปยังไลน์หรือสถานประกอบการถัดไป

ข้อดีของวงจรนี้คือการลงทุนในแต่ละขั้นตอนมีขนาดเล็ก และแม้ว่าจะมีสิ่งผิดพลาด ความสูญเสียก็ถูกจำกัด เมื่อออร์เดอร์ฟื้นตัว รากฐานของการมองเห็นและการปรับปรุงก็พร้อมแล้ว ทำให้สามารถตอบสนองต่อการเพิ่มการผลิตได้อย่างราบรื่น “สถานประกอบการที่สร้างความแข็งแกร่งในช่วงออร์เดอร์ลดลง” คือสิ่งที่ก้าวนำหน้าเมื่อการฟื้นตัวมาถึง

มุมมองของ TOMAS TECH

เราที่ TOMAS TECH ได้สนับสนุนการปรับปรุงหน้างานและการใช้ข้อมูลสำหรับบริษัทผู้ผลิตญี่ปุ่นในประเทศไทยและ ASEAN โดยดำเนินงานจากฐานในกรุงเทพฯ เราเชื่อว่าสิ่งสำคัญในช่วงออร์เดอร์ลดลงไม่ใช่ DX ตามกระแส แต่คือ DX ที่เปลี่ยนตัวเลขบนหน้างานจริงๆ จากมุมมองนั้น ต่อไปนี้คือการแนะนำโดยย่อว่าโซลูชันของเราตอบโจทย์ความท้าทายของผู้อ่านอย่างไร

ระบบบริหารสินค้าคงคลัง PEGASUS ทำให้ “การสูญเสียสินค้าคงคลัง” — สินค้าคงคลังส่วนเกิน สินค้าหมด และความแตกต่างในการนับกายภาพ — มองเห็นได้ และสนับสนุนการดำเนินงานสินค้าคงคลังที่ยืดหยุ่นต่อความผันผวนของออร์เดอร์ ในช่วงออร์เดอร์ลดลงเมื่อเงินทุนมีแนวโน้มถูกล็อค การปรับขนาดสินค้าคงคลังให้เหมาะสมมีผลกระทบสองด้านทั้งต่อความสามารถในการทำกำไรและกระแสเงินสด

แอปไร้กระดาษ i-Reporter แปลงรายงานประจำวันกระดาษ รายการตรวจสอบ และบันทึกคุณภาพเป็นแบบฟอร์มอิเล็กทรอนิกส์ ลดชั่วโมงงานคัดลอกและข้อผิดพลาด เนื่องจากฟิลด์ป้อนข้อมูลและเกณฑ์การตัดสินสามารถเป็นมาตรฐานได้ จึงรักษาความสมบูรณ์ของบันทึกคุณภาพแม้ในโรงงานในไทยที่มีการหมุนเวียนพนักงานสูง และช่วยให้ตอบสนองข้อกำหนดการตรวจสอบย้อนกลับได้ง่ายขึ้น

ระบบบริหารการใช้กำลังการผลิต บันทึกการใช้กำลังการผลิต การหยุด และข้อบกพร่องของอุปกรณ์ภายใต้ KPI ที่สอดคล้องกัน ทำให้ชัดเจนว่าการหยุดใดกำลังกัดกินกำไร ในช่วงออร์เดอร์ลดลงเมื่อการเพิ่มชั่วโมงทำงานที่จำกัดให้สูงสุดเป็นสิ่งสำคัญ ระบบนำทางมาตรการปรับปรุงจากหน้างานเอง

ระบบนาฬิกาอัจฉริยะ ส่งมอบการแจ้งเตือนและความผิดปกติของหน้างานไปยังผู้รับผิดชอบอย่างรวดเร็ว เร่งการตอบสนองเบื้องต้นต่อการหยุดและปัญหาคุณภาพ ช่วยลดการสูญเสียจากการตอบสนองล่าช้าในสถานการณ์ที่ทีมขนาดเล็กต้องดูแลพื้นงานขนาดใหญ่

โซลูชันทั้งหมดของเราอิงตามแนวทางการเริ่มต้นด้วยหน่วยเล็กๆ — กระบวนการหนึ่ง คลังสินค้าหนึ่ง แบบฟอร์มหนึ่ง — วัดผลเป็นตัวเลข แล้วขยาย แทนที่จะขายแบบกดดัน เราต้องการเริ่มต้นด้วยการค้นหาจุดเจ็บปวดที่ใหญ่ที่สุดบนหน้างานของผู้อ่านร่วมกัน กรุณาติดต่อเราได้ที่ https://tomastc.com/contact

สรุป

อุตสาหกรรมการผลิตไทยในปี 2026 อยู่ใน “ยุคแห่งการคัดสรร” ที่อุปสงค์ต่างประเทศชะลอตัวในขณะที่ต้นทุนและภาระการบริหารยังคงเพิ่มขึ้นต่อเนื่อง สิ่งสำคัญในสภาพแวดล้อมนี้คือการไม่หยุดการลงทุนทั้งหมดอย่างเหมารวม แต่แยกแยะการลงทุนที่ควรหยุดออกจากการลงทุนที่ควรเดินหน้า

สิ่งที่ควรเดินหน้าคือความพยายามที่เปลี่ยนการสูญเสียรายวันเล็กๆ น้อยๆ ให้เป็นตัวเลขและกำจัดออก ได้แก่ การมองเห็นสินค้าคงคลัง การใช้กำลังการผลิต และคุณภาพ การดำเนินการแบบไร้กระดาษ การทำงานอัตโนมัติที่คอขวดหนึ่ง และ DX สำหรับการบัญชี ต้นทุน และการออกใบแจ้งหนี้ สิ่งเหล่านี้สามารถเริ่มต้นด้วยการลงทุนที่ค่อนข้างเล็กน้อย อธิบายต่อ HQ บนพื้นฐานการคืนทุน 3 ปีได้ง่าย สามารถใช้การสนับสนุน BOI และจะยังคงมีส่วนช่วยโดยตรงต่อการปรับปรุงผลิตภาพเมื่อออร์เดอร์ฟื้นตัว

แนวทาง: เริ่มเล็กๆ ด้วยกระบวนการหนึ่งหรือแบบฟอร์มหนึ่ง วัดผลด้วย KPI เคลื่อนไหว HQ ด้วยตัวเลข และขยาย วงจรที่มั่นคงนี้คือแก่นของกลยุทธ์การใช้ข้อมูลที่เสริมความแข็งแกร่งให้หน้างานแม้ในช่วงออร์เดอร์ลดลง เราหวังว่าคุณจะมองช่วงเวลาปัจจุบันที่ออร์เดอร์คาดเดาได้ยากนี้เป็นโอกาสในการสร้างความแข็งแกร่งพื้นฐานที่จำเป็นสำหรับการฟื้นตัวครั้งต่อไป